Dans les dîners en ville et sur les plateaux télévisés des commentateurs s’émeuvent que la dette publique française soit détenue par « des étrangers », arguant que c’est ainsi une perte de souveraineté pour la France versus une dette détenue par ses nationaux, comme si la nationalité du détenteur rendait plus ou moins contraignante l’obligation de remboursement de cette dette.

Il s’avère en réalité qu’il est assez difficile d’évaluer avec certitude la nationalité des créanciers détenant la dette publique française à un instant de raison. L’Agence France Trésor (AFT) en charge d’émettre cette dette se préoccupe d’abord qu’elle soit souscrite et à un taux d’intérêt le plus favorable possible. Pour ce faire, plus le marché est large, donc internationalisé, plus les chances d’atteindre ce double objectif sont fortes.

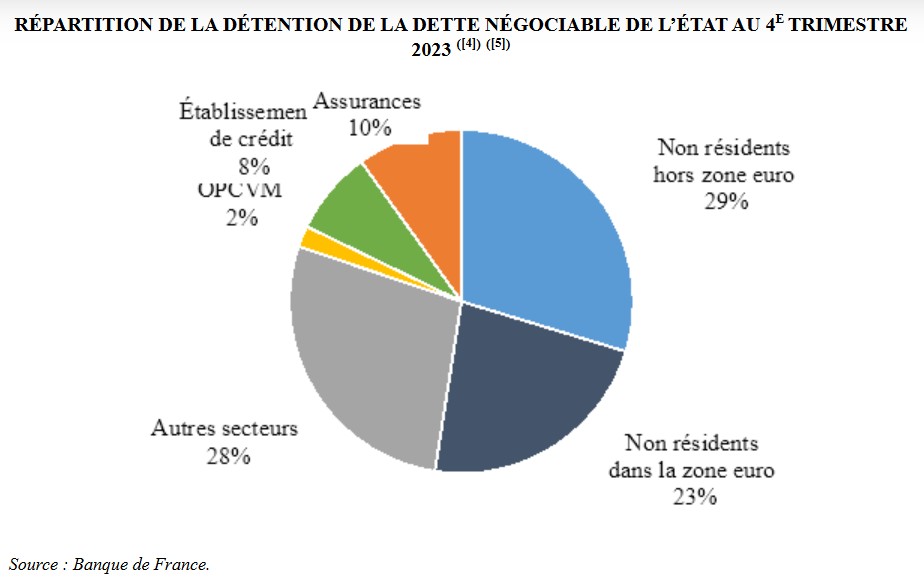

Les chiffres ci-dessous rapportés dans un rapport de l’assemblé nationale de 2024 donnent un ordre de grandeur : environ 52% de la dette est détenue par des non-résidents français, sachant qu’un non-résident peut être français et qu’un résident français peut être étranger.

Le rapport mentionne que l’un des avantages de voir la dette d’un Etat détenue par ses nationaux serait que ceux-ci :

…sont également plus « captifs » : en cas de crise, l’État dispose d’un réel pouvoir coercitif à leur égard, grâce à sa capacité à modifier la réglementation financière et la fiscalité.

Ce qui veut dire, en clair, qu’en cas de crise on pourrait ne pas les rembourser, ou reporter les remboursements, en créant moins de perturbations que si l’on agissait de même avec des investisseurs internationaux. Ce serait une espèce de « préférence nationale » inversée. Voilà un bien déplorable argument en faveur d’une souveraineté de la dette française…

En d’autres temps la Russie tsariste, ou l’Argentine et la Grèce, plus récemment, ont démontré qu’il était possible de ne pas rembourser ses créditeurs étrangers ce qui a déclenché des crises financières sérieuses pour ces Etats, comme d’ailleurs pour la communauté des investisseurs, mais ces crises ont été surmontées au prix de pertes importantes pour les prêteurs et les contribuables des pays qui ont assumé le sauvetage des Etats en défaut.

En réalité, prêter des sous à un emprunteur représente un risque de non-remboursement, quelle que soit la nationalité des parties. C’est ce qu’on appelle un investissement : on met de l’argent au départ avec un retour sur investissement qui n’est pas garanti. La souveraineté financière d’un Etat est un objectif louable mais la meilleure façon de l’assurer est de ne pas emprunter, ou d’emprunter avec modération pour des investissements rentables et non pas pour du fonctionnement comme le fait actuellement la France. Au-delà, emprunter à des nationaux ou à des étrangers ne représente pas une différence conceptuelle majeure, sauf à considérer que les nationaux sont taillables et corvéables à merci et qu’il suffit de ne pas les rembourser en cas de tension financière de l’Etat emprunteur.

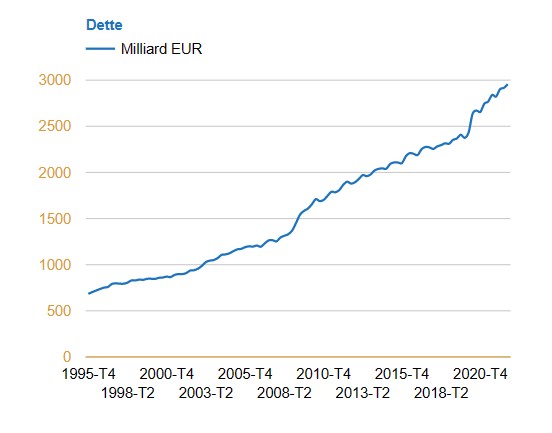

Aujourd’hui l’ordre de grandeur de l’épargne des ménages déclarée par la Banque de France était de 6 500 milliards au deuxième trimestre 2025, soit près de deux fois la dette publique française (3 200 milliards).

En cas de grave crise financière nationale, qui n’est pas exclue vu la perte de contrôle de l’Etat sur ses dépenses publiques depuis plusieurs années, c’est de toute façon les nationaux qui paieront en première ligne, soit leurs créances n’étant pas ou mal remboursées, soit leur épargne étant prélevée ou taxée d’une façon ou d’une autre pour assurer, au moins partiellement, le service de la dette détenue par « des étrangers ». C’est d’ailleurs sans doute la raison pour laquelle on trouve toujours autant d’investisseurs étrangers friands de la dette française malgré la gestion déplorable des finances publiques, ceux-ci doivent se sentir plus ou moins garantis par l’existence de cette épargne des ménages qui pourrait bien servir en cas de défaut souverain de la France.

Encore une fois, pour un individu comme pour un ménage ou un Etat, le mieux pour assurer son indépendance est de ne pas s’endetter.